AEX

-1.1100

La glissade du dollar américain a marqué l’année 2025 : l’indice de référence mesurant sa valeur face à un panier de devises majeures a abandonné environ 9 % à 10 %, soit sa plus forte baisse annuelle depuis 2017. Cette contre‑performance rompt une longue période de domination de la monnaie américaine et signale un bouleversement des flux de capitaux. Les investisseurs, ébranlés par une succession de hausses tarifaires et par l’incertitude politique, ont amorcé un mouvement de repli dès le printemps 2025. Dans le même temps, la Réserve fédérale américaine, préoccupée par l’essoufflement de la croissance, a entamé un cycle d’assouplissement monétaire, réduisant l’attrait des rendements en dollars.

Les ressorts d’un déclin spectaculaire

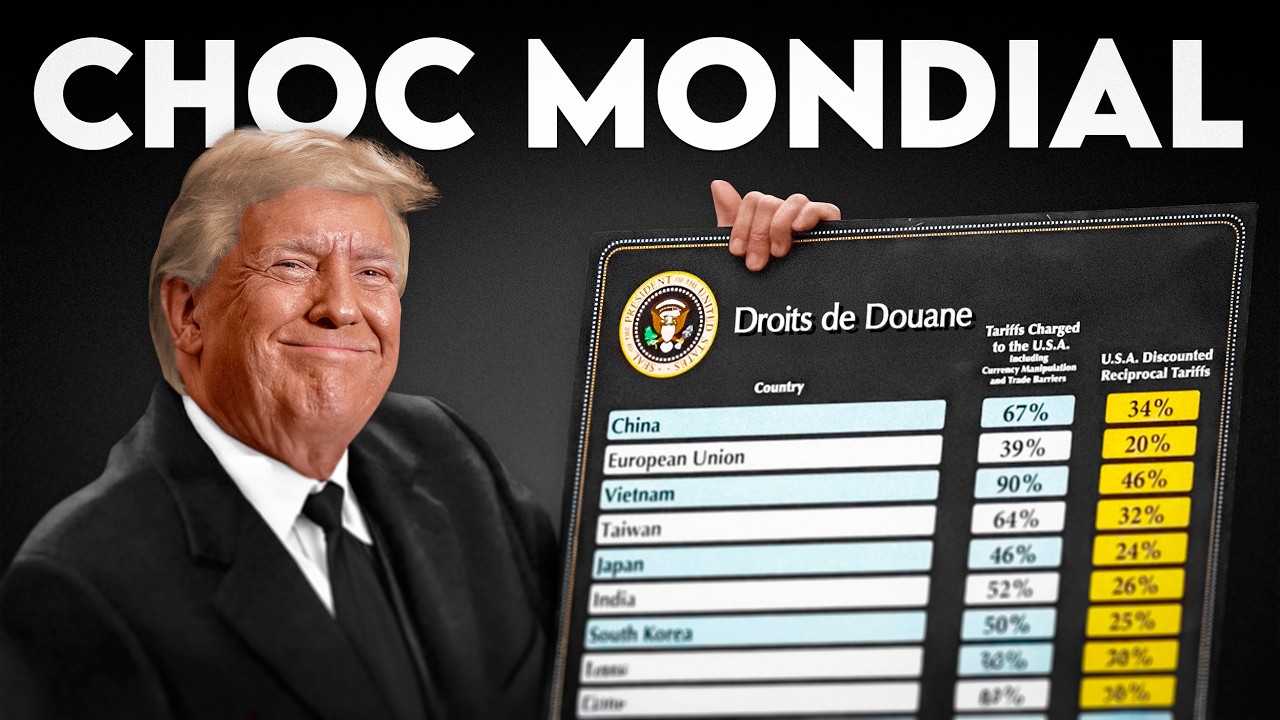

Plusieurs facteurs se conjuguent pour expliquer cette chute. Sur le plan politique, l’administration américaine a multiplié les tarifs douaniers en début d’année 2025, provoquant un choc commercial qui a fait vaciller la confiance des marchés. Ces mesures ont été interprétées comme un signe de repli protectionniste et ont suscité des craintes de stagflation, entraînant une baisse de plus de 4 % du billet vert dès le mois d’avril. La Réserve fédérale, confrontée à un ralentissement économique, a ensuite abaissé ses taux directeurs et laissé entendre que le cycle de baisse se poursuivrait en 2026. La perspective d’un différentiel de taux réduit avec l’Europe et le Japon a détourné les investisseurs des actifs libellés en dollars.

L’issue de l’élection présidentielle de 2024 a, elle aussi, joué un rôle décisif. Les marchés, qui pariaient sur une prolongation de la surperformance américaine, ont été désarçonnés par le regain d’incertitude politique et budgétaire. Les interrogations sur l’indépendance de la Fed et la trajectoire des déficits publics ont suscité des ventes massives de dollars au profit d’autres devises. Ce phénomène a été amplifié par l’ampleur des positions en dollars détenues à l’étranger : dès que les investisseurs ont commencé à couvrir leurs expositions, la pression baissière s’est accentuée.

Une redistribution des cartes sur les marchés

La dépréciation de la monnaie américaine a des répercussions profondes. D’abord, elle profite aux principales devises concurrentes. L’euro a progressé de plus de 13 % en 2025, retrouvant un niveau inédit depuis 2017, tandis que la livre sterling et le yen se sont appréciés malgré la faiblesse de leurs économies respectives. Les monnaies de plusieurs pays émergents offrant des taux d’intérêt élevés, comme le réal brésilien ou certaines devises asiatiques, attirent également les capitaux en quête de rendement. Le retour du « carry trade » – l’emprunt en dollars pour investir dans des devises mieux rémunérées – pourrait s’accélérer.

Pour les entreprises américaines, un dollar faible présente un double visage. Il renchérit le coût des importations et alimente l’inflation, mais il doperait les recettes à l’étranger en les convertissant en un billet vert affaibli. Les exportations américaines deviennent plus compétitives, ce qui pourrait réduire le déficit commercial et soutenir les industries manufacturières. De leur côté, les ménages américains ressentent l’impact par des prix plus élevés sur les biens importés et les voyages à l’étranger. Un séjour en Europe ou l’achat de produits européens pourrait coûter plus cher, tandis que certaines matières premières libellées en dollars, comme le pétrole, voient leur prix s’ajuster à la baisse en monnaie locale.

Au‑delà des États‑Unis, cette baisse fragilise la position du dollar en tant que monnaie refuge. Les banques centrales qui détiennent des réserves en dollars pourraient être tentées de diversifier leurs actifs, renforçant l’euro, le yuan ou d’autres devises. Les marchés des matières premières pourraient aussi être influencés : un dollar faible pousse généralement les investisseurs vers l’or et les métaux précieux pour se protéger contre l’érosion monétaire.

Quelles perspectives pour 2026 ?

Pour la plupart des stratèges, la glissade du dollar n’est pas terminée. Les grandes banques de Wall Street tablent sur une nouvelle baisse de 3 % à 5 % des indices de change en 2026. Plusieurs raisons alimentent ce consensus : la poursuite des baisses de taux de la Fed, l’arrivée d’un nouveau président à la tête de la banque centrale et une croissance mondiale qui converge vers celle des États‑Unis. Dans un contexte où l’Europe et la Chine mettent en œuvre des plans de relance, l’avantage de croissance américaine s’amenuise, réduisant l’attrait du dollar.

Certains observateurs rappellent toutefois que la trajectoire ne sera pas linéaire. Une embellie temporaire pourrait survenir si l’engouement pour les valeurs technologiques et l’intelligence artificielle soutient les marchés américains ou si une crise géopolitique relance la demande de valeur refuge. Les décisions commerciales de la Maison‑Blanche et le choix du futur président de la Fed – pressenti pour défendre une politique monétaire plus souple – seront déterminants.

Un signal d’alerte pour l’économie mondiale

La dégringolade du dollar est bien plus qu’un ajustement de marché ; elle remet en question l’architecture financière globale. Les pays émergents, qui ont accumulé des dettes en dollars, pourraient voir le poids de leur endettement diminuer en termes relatifs, mais ils resteront exposés à la volatilité des flux de capitaux. À l’inverse, les économies avancées pourraient être tentées de profiter de la faiblesse du billet vert pour renforcer leurs exportations, au risque d’alimenter des tensions commerciales.

En définitive, la chute du dollar ouvre une période d’incertitude. Les conséquences sont immenses : elles concernent la politique monétaire, les échanges commerciaux, la répartition des réserves internationales et le pouvoir d’achat des citoyens. Les prochains mois seront décisifs pour savoir si la monnaie américaine amorce un déclin durable ou si elle parvient à regagner son statut de valeur refuge. Dans cette attente, investisseurs et gouvernements gardent les yeux rivés sur la Fed, la Maison‑Blanche et l’évolution de la conjoncture mondiale.